Le premier budget déposé par la ministre des Finances Chrystia Freeland fait écho à cette promesse. Toutefois, la mesure entrera en vigueur au troisième trimestre de l’année prochaine, c’est-à-dire à partir du 1er juillet 2022. Plusieurs éclaircissements sont à venir mais nous pouvons déjà avoir une bonne idée de la situation.

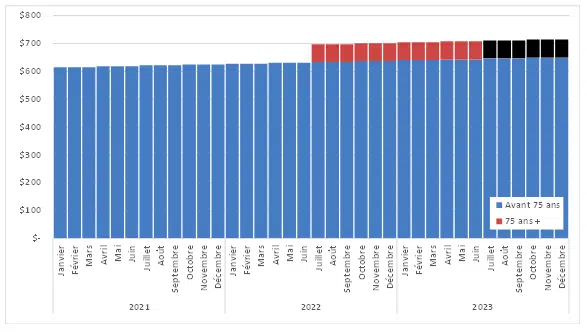

Le graphique ci-dessous illustre les avantages mensuels du PSV, qui sont de 615,37 $ pour le premier trimestre 2021 et 618,45 $ pour le second. En prenant pour hypothèse une indexation d’environ 0,5 % par trimestre, l’évolution des montants se dessine nettement.

Ainsi, si l’on applique une hausse de 10 % dès juillet 2022 pour les personnes âgées de 75 ans et plus, la valeur supplémentaire totale pourrait atteindre 766 $ sur les 12 premiers mois (12 blocs rouges sur le graphique). Il est utile de rappeler que tous ces avantages restent imposables.

Les prestations du PSV deviennent récupérables dès 2021 si le bénéfice net atteint 79 845 $. Sans revalorisation, un revenu net de 129 440 dollars fait disparaître le PSV. L’augmentation de 10 % repousserait alors le seuil d’élimination à environ 134 400 dollars. Cependant, il faudra attendre qu’une année entière de cette hausse soit effective, ce qui ne sera pas avant 2023, pour connaître précisément la nouvelle limite. Ce supplément de 10 % demeure soumis à la règle de récupération sur le revenu net.

Que se passe-t-il si nous reportons notre PSV à 70 ans pour bénéficier de l’augmentation de 36 % ?

Une question revient souvent : la prestation versée à 75 ans serait-elle calculée sur la pension prévue à 65 ans, ou bien sur la pension majorée par le report ? Autrement dit, l’ajout annuel de 766 $ à 75 ans devrait-il être augmenté de 36 %, ou rester inchangé ? Interrogé sur ce point, le personnel du ministère des Finances est resté prudent, laissant entendre que les 10 % pourraient bien s’appliquer à la pension rehaussée. Si cela se confirme, les 766 $ grimperaient alors à 1 042 $.

Parallèlement, en août 2021, un versement unique et imposable de 500 $ a été accordé aux personnes âgées de 75 ans ou plus en juin 2022. Ce montant, inférieur à la hausse potentielle de 766 $, présente une différence de taille : il n’est pas récupérable en fonction du bénéfice net. Détail piquant, une personne âgée de 74 ans décédant juste avant ses 75 ans, en mai 2022, aurait tout de même touché ce paiement unique de 500 $.

Certains espéraient une revalorisation accessible à tous, sans condition d’âge. Pour expliquer le choix du seuil de 75 ans, la ministre des Finances a mis en avant la réalité de nombreux aînés qui, à cet âge, ont épuisé une bonne partie de leurs ressources. Ce n’est pas une première : le rapport Love Report de 2013 suggérait déjà d’ajouter, dès 75 ans, une prestation supplémentaire baptisée « pension de longévité ». L’idée : renforcer le Régime de rentes du Québec pour ceux qui vivent plus longtemps.

À mesure que le PSV s’aligne sur l’indice des prix à la consommation (IPC), sa capacité à remplacer les salaires s’érode, les revenus professionnels progressant généralement plus vite que l’inflation. À l’inverse, le Régime de rentes du Québec indexe les prestations sur la hausse du MGA au début, avant de passer à l’IPC. Ceux qui militent pour un bonus de 10 % dès 65 ans prennent appui sur ce différentiel pour défendre leur point de vue.

Le rapport actuariel du PSV de juin 2020 l’indique sans détour : « Au fil du temps, l’indexation des prix des prestations étant inférieure au taux de croissance des gains d’emploi moyens, les prestations remplaceront une proportion décroissante des gains préretraite d’un individu. Dans le passé, ce problème a été résolu par des augmentations ponctuelles des taux de prestations. »

Le Supplément de revenu garanti (SRG) a connu quelques augmentations, notamment en juillet 2011 et en juillet 2016, mais à chaque fois sous conditions strictes de récupération. Accorder une hausse de 10 % à tous, sans limite d’âge, aurait permis de mieux compenser cette érosion progressive.

Le coût de la Sécurité de la vieillesse s’établit à près de 2,74 % du PIB en 2021 (avant la pandémie), et atteindra 3,14 % en 2032. L’ajout de ce bonus, combiné aux effets de la crise sanitaire sur l’économie, pourrait bien rebattre les cartes. Il faudra suivre de près l’analyse du programme au 31 décembre 2021, attendue au début de 2023. Mais, comme je l’avais écrit dans un récent article sur le budget du Québec, et pour reprendre Lavoisier : « Rien ne se perd, rien ne se crée : tout se transforme. » Il y a fort à parier que des ajustements viendront, histoire de garder le programme sous contrôle.

Les personnes les mieux loties pourraient-elles être davantage mises à contribution ? Une révision du seuil de récupération de 79 845 $ de bénéfice net individuel (niveau 2021) figure sans doute parmi les pistes envisagées.

* Daniel Laverdière est directeur principal du Centre d’expertise de la Banque Nationale, gestion privée 1859.